Depuis la publication des derniers résultats financiers, les analystes financiers ne tarissent pas d'éloges envers l'action AAPL. C'est au tour d'Amit Daryanani de RBC d'exprimer une valorisation à la hausse du titre d'Apple, à une différence près toutefois. En effet, son analyse ne se fonde pas sur le nouvel iPhone mais -et c'est le seul pour l'instant- presque entièrement sur le secteur des services d'Apple.

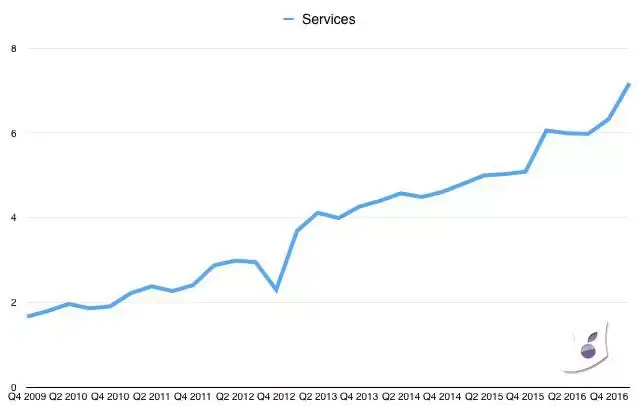

Dans une note aux investisseurs, obtenue par Barron's, l'analyste explique que le segment Services d'Apple pourrait représenter une entité autonome de 50 milliards de dollars d'ici l'exercice 2020. Pour lui, il s'agit du secteur le plus important et le plus avantageux de la firme.

Plus précisément, il y voit un très fort potentiel de croissance, notamment si Apple continue de cibler sur une marge élevée et une diminution des cycles de renouvellement des produits -pas sûr que cela plaise au consommateur. En effet, il pense que les investisseurs pourraient être disposés à payer 17 fois chaque dollar de bénéfice (contre 15 actuellement).

Rappelons que le mois dernier, Luca Maestri, CFO d'Apple, a déclaré que Services possède actuellement la taille d'une entreprise inscrite dans les 100 premières du classement Fortune et que Cupertino prévoit de le doubler au cours des quatre prochaines années.